撰文:书萃丨出品:湘江财经责任室

从巨亏4.5亿元到盈利2.5亿元,楚天科技仅用了一年时候。公司2025年年报及2026年一季报的接踵显露,向市集明晰地传递出一个信号:一场以“主动毁灭低毛利订单、全力拓展外洋市集”为核心的供给侧鼎新,已阶段性收赢利润回转的硕果。

数据露馅,2025年公司归母净利润同比增长156.26%,成功实现扭亏为盈,综合毛利率大幅栽植至32.23%。本年一季度,毛利率更是攀升至37.55%,盈利才智开辟之强劲可见一斑。

FIFA2026世界杯中国官方外围平台相干词,在这份亮眼的“提质”成绩单背后,代价同样明晰:公司国内业务收入绽放两年下滑,2025年降幅达11.20%(2024年已下跌14.34%)。当“舍量求质”成为主旋律,市集运转追问:外洋高增长能否抓续对冲国内市集的失速?其高达7.68亿元的商誉与阶段性承压的现款流,又是否荫藏着未被充分揭示的潜在风险?

01 利润“V型”回转:一场主动的盈利结构休养

楚天科技2025年的核心财务特征,可空洞为“营收微降,利润暴增”。全年实现营业收入57.63亿元,同比微降1.14%,基本抓平;但实现包摄于上市公司推动的净利润2.55亿元,相较2024年的损失4.53亿元,实现V型回转。更能反应主营业务确凿景况的扣除非庸俗性损益的净利润为1.53亿元,同比增幅亦高达131.03%。

这种“增利不增收”的反差,源于不休层主动发起的结构性休养。

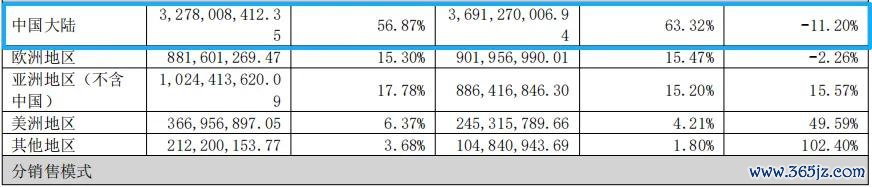

领先,外洋业务成为核心利润引擎。 2025年,公司国际营收达到24.85亿元,同比增长16.21%,占全体营收比重栽植至43%以上。更进击的是,外洋业务的毛利率权臣高于国内,其收入占比的抓续栽植,径直拉高了公司全体的盈利水位,亦然2026年一季度毛利率突破37%的要津推手。

其次,国内业务主动“缩量提质”。 中国大陆地区营收从2024年的36.9亿元下滑至32.78亿元,同比降幅达11.20%。值得温顺的是,这已是国内业务绽放第二年下滑,2024年降幅已达到14.34%,标明下贱药企客户成本开支意愿的复原仍存在不笃定性。年报中一句“主动毁灭部分低毛利订单”揭示了公司的计谋接管:用短期市集份额的暂时退步,雷同订单质地和盈利才智的实践性开辟。2025年,公司综合毛利率从上一年的25.94%大幅拉升至32.23%,即是最佳的证据。

再者,全链条降本增效成功权臣。 2025年,公司时间用度蓄意16.33亿元,同比下跌22.49%。其中,研发用度虽下跌22.49%,但创新产出不减,当年新增授权发明专利151项。年报解释,这收获于研发体系通过数字化平台赋能,实现了想象模块化与物料集约化。与此同期,职工总和同比优化约9%,东说念主均服从权臣栽植,不休用度中的职工薪酬同比下跌7.3%。

02 高增长叙事的新干线:AI赋能与高端装备解围

要是说“利润开辟”是楚天科技对当年的叮咛,龙虎棋牌(中国)那么“高端解围”则是其为畴昔刻画的增长蓝图。

公司正从传统“制药装备供应商”向 “AI驱动的公共集成数字化惩办有考虑赋能者” 进行计谋升级。这一瞥型的含金量,体目下两个层面。

一是核心居品冲破国外把持,卡位黄金赛说念。 年报高频说起“填补国内空缺”。其中,预充式打针笔全自动高速分娩设备(300支/分钟)的推出极具信号敬爱敬爱。

跟着GLP-1类减重药物在公共市集的爆发,预充式打针笔需求呈指数级增长,该市集此前耐久被欧洲企业把持。此外,高性能AI灯检检漏一体机、化学合成法格鲁肽系统等居品,均精简直入了生物医药及医好意思鸿沟的本事与市集空缺。

二是软件与劳动收入运转起量,生意方式有望重塑。 年报中一个可能被市集忽略的积极信号是,“配件及售后劳动”板块2025年收入同比增长34.55%,达到9.57亿元。该板块收入主要包括零配件销售与维修劳动,其高增长主要受益于存量设备范围扩大带来的后市集需求增长,亦是公司从“卖设备”向“卖劳动”转型的进击体现。

公司要点推介的AiSS高阶智能休养系统与SmartCare装备数字伴侣平台,正试图通过软硬件绑定,将一次性设备销售,改换为抓续性劳动与软件收费方式。这若能杀青,将从根蒂上栽植公司的估值核心。

从竞争神色看,与德国BOSCH、意大利IMA等国际巨头比较,楚天科技的上风在于“本事并列+性价比隆起+原土化劳动快速响应”。其居品已成功打入北好意思、韩国等高端市集,并在东南亚、中东非等新兴市集快速扩展。

03 潜在挑战:国内失速与商誉高悬

回转故事诚然精彩,在外洋大喊大进的同期,楚天科技的大本营却在“失血”。

2025年,中国大陆地区营收同比下跌11.20%,是整个区域中惟一负增长的市集。不休层称这是主动毁灭低毛利订单的终局,国内订单毛利率仅追溯至30%支配,而外洋毛利率则远高于此。

一个机诈的现实是:公司在国内市集的议价才智和盈利空间,正在被竞争敌手挤压。 目下,公司已主动暂缓两大核心募投名堂——“生物工程一期”和“医药装备与材料本事商讨中心”。情理永诀是“现存产能得志需求”和“下贱需求放缓”。

这开释了两个信号:第一,公司对国内中短期市集出息并不乐不雅;第二,公司暂时找不到更好的成本开支场合。

那么问题来了:在暂缓大范围扩产的布景下,公司畴昔3-5年的增长引擎是什么?只是依靠存量产能的优化和外洋渠说念的拓展,能否守旧其“国际收入跳动国内”的浩大目的?

同期,终局2025年末,公司账面商誉仍高达7.68亿元(已累计计提减值2.27亿元),其中主要系收购德国Romaco酿成。Romaco所处的欧洲市集正濒临经济增长放缓、地缘政事冲突等宏不雅压力。任何负面变化皆可能导致减值测试参数休养,从而侵蚀公司谈何容易的利润后果。

结语

2025年的楚天科技,通过一场刚烈的计谋接管,向市集证据了其利润的韧性与不休层的引申力。相干词,成本市集的估值天平,长久在寻找畴昔的谜底。

当“舍量求质”的故事演绎一年后,市集需要看到新的篇章:外洋高毛利订单的可抓续性何如?AI与软件劳动能否确凿掀开第二增长弧线?国内业务在失速后,能否在高端市集找到新的均衡点?

关于投资者而言,在为楚天科技强劲的利润复苏喝彩的同期龙虎棋牌IOS/安卓版手机APP官网下载,更需紧盯其要津先行考虑——契约欠债(在手订单)的变动、外洋收入的环比增速,以及畴昔是否会再次出现商誉减值的警报。毕竟,从“功绩回转”到“价值长牛”,需要的不仅是壮士解腕的勇气,更是穿越周期的抓续成长才智。